Соревнование социально-экономических платформ

2024.07.13

Банкиры слившись в монетарном экстазе с цифровиками перехватывают контроль у регуляторов по всей планете.

Какое то сопротивление может оказывать ВПК, в силу своей кадровой закрытости... ну он тоже честно говоря для человечков не совсем подарок, с учетом особенностей способов заработка. Конверсия там требует весьма специфической постоянной движухи.

По остальным секторам без вариантов - сравните датацентры минэкораза или минфина, с датацентрами банкиров и окладами, которые там могут быть предложены профильным специалистам по любым вопросикам. Также ключевой вопрос это массивы собранной первички с методологиями и инструментами их обработки, потенциалу обратной связи и скорости реакции в не совсем "чиновничей" среде.

Дело не только в отдельных "окладах", у банков есть возможность запылесосить в принципе всю кадровую базу с поляны...

По первичке с банкирами могут соревноваться телекомщики-цифровики... но во первых они начали сливаться в одно кубло ( писал например про то, как Ростелек сливает трафик в бело-синий банк AID=1116553&full ) , во вторых собственно уже.

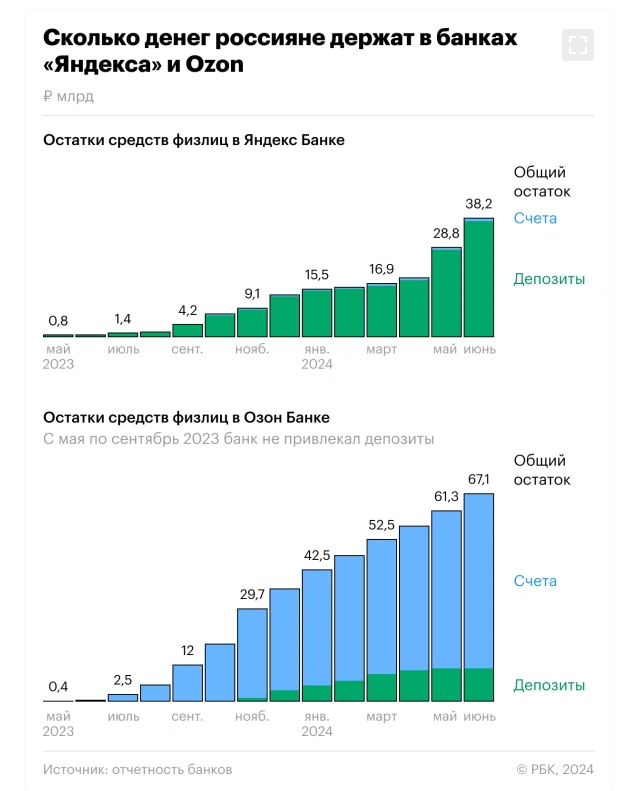

Кредитные организации, запущенные крупными российскими компаниями, развивающими маркетплейсы и экосистемы, стали существенно опережать классические банки по темпам прироста вкладов, показали расчеты РБК на основе их отчетности. Так, с начала 2024 года объем средств физических лиц на депозитах в Яндекс Банке (входит в группу «Яндекс») увеличился в 2,5 раза и достиг 37,4 млрд руб. на 1 июня. Озон Банк, принадлежащий маркетплейсу Ozon, за тот же период увеличил объем привлеченных вкладов в 2,1 раза, до 10,4 млрд руб. на отчетную дату.

Относительные темпы прироста депозитной базы в этих банках оказались выше, чем у всех их конкурентов из топ-50, хотя Озон Банк занимает всего 61-е место по активам в России, а Яндекс Банк — 87-ю строчку. В абсолютном выражении Яндекс Банк и Озон Банк за январь—май этого года привлекли на вклады больше, чем такие крупные розничные игроки из топ-20, как банк «Открытие», Почта Банк, банк «Россия», «Уралсиб» и Хоум Банк. Яндекс Банк по этому параметру также опередил банк «Санкт-Петербург», МТС-банк, УБРиР, крымский РНКБ, следует из оборотных ведомостей кредитных организаций.

ист. ребеце - https://www.rbc.ru/finances/10/07/2024/668cf7339a79477cfb9bca0f

Идет и другой поток - зеленый банк вот начал подбираться к инфраструктурщикам.

Логично... что скажешь. Сейчас развитие энергосистемы у нас несколько иррациональное ( это и без разъяснятелей из пре$$ы замечают и обыватели - см. последние события на Юге, вокруг БАМа, Востока, да и Сибири, это даже если Тепло не рассматривать) , ну соответственно будет рациональное (но это не точно, или точно, но опять же вопрос о параметрах целевой функции).

Каков может быть ответ со стороны обывателей, прежде чем с них максимизируют маржу?

Базой для вот этого вот всего является платформизация социо-экономической механики с максимизацией информационной асимметрии [ AID=1168242&full ] Хозяевами платформ, но в "игру" "гига-экономики" теоретически можно играть и вдвоем.

Дешевые общественные информационные платформы могут быть ответным защитным механизмом Среды.

Тут весь вопрос о собственности на них и интеграции с гос.платформами (у банкиров то уже все интегрировано).

Например $бербанк может играючи сделать биллинг всего жкх по стране на своей Platform V и считать в ней не то что тарифы, но и Цены _действительно_ оптимальным (для страны) способом.

И тут уже возникает исключительно (реально)политический вопросик относительны ренты с.

Задумаемся над этим в следующих заметках.